公司地址:江西省南昌市

客服QQ:123456789

传 真:400-123-4567

交易所 jiaoyisuo 分类>>

宏观策略与债市动态分析2025年全球Top加密货币交易所权威推荐

2025-06-27 00:15:51

2025-06-27 00:15:51 浏览次数: 次

浏览次数: 次 返回列表

返回列表交易所,交易所排名,交易所排行,加密货币交易所排行榜,加密货币是什么,加密货币交易平台,加密货币平台,币安交易所,HTX火币交易所,欧意交易所,Bybit交易所,Coinbase交易所,Bitget交易所,Kraken交易所,交易所权威推荐,全球交易所排名,虚拟货币交易所排名,加密货币,加密货币是什么

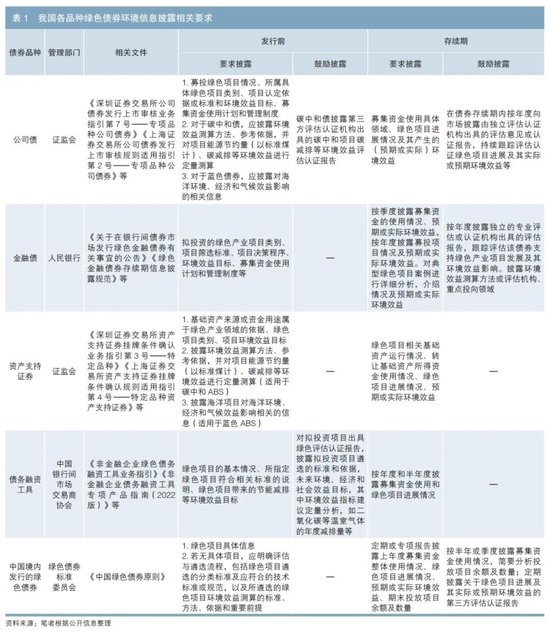

报告摘要如下: 宏观策略 宏观点评20250624:Risk-off阶段开启,risk-on后转向成长轮动变化的节奏来看,当前资金形态和风格节奏与2024年年初、2024年年末以及2025年3月末的风格轮动或有类似。初期均以TMT板块表现为主,随后在量能逐步收窄的过程中,向上游资源、金融轮换,随后短期向消费、制造板块和TMT等相对强势的板块略反弹,最后轮动回资源和金融板块。当前宏观经济基本面相对2024年末和2025年3月末并未发生根本性改变,后续的行业轮动变化的节奏可能延续前期的资金端行为主导,经历过小盘的提升后,随着小盘轮动到极值,逐步向大盘价值、稳定板块切换,短期以防御模式应对。参考今年以来ETF净流入的方向,防御模式下A50、沪深300指数作为底仓,优先选择高股息中更为稳定的银行、运营商、公用事业、家电龙头等稳定的板块进行防守。在政策力度加强、市场明朗后,下一步的反攻方向优先选择筹码出清后的成长板块,往政策托举、国产化、技术优势领先、国内外盈利趋势增长、资本开支有望进一步提升的方向集中,大概率风格会向计算机(AI)、机械设备(机器人)、生物医药(创新药)等方向靠拢。风险提示:经济数据改善节奏不及预期,中美关系超预期变化,地缘政治风险 固收金工 固收周报20250622:周观:“低波动”现状难掩利率趋势下行力量(2025年第24期) 债市延续“低波动”状态,利率上行还是下行力量更强?本周(2025.6.16-2025.6.20),10年期国债活跃券收益率从上周五的1.642%下行0.4bp至1.638%。周度复盘:周一(6.16),5月经济数据公布,其中社零当月同比6.4%,略超预期,主要得益于618的提前和消费补贴,债市并未受经济数据公布的影响,延续窄幅波动。此外,今日央行4000亿元的6个月期买断式逆回购落地,资金面延续宽松,支撑债市情绪,全天10年期国债活跃券收益率下行0.2bp。周二(6.17),早盘资金面延续宽松,随后市场受两则消息影响,一是央行即将重启国债买卖,二是短久期国债将纳入存款准备,10年期国债活跃券收益率迅速下行。同时,陆家嘴金融论坛即将召开,此前已有预告将公布重大金融政策,市场对货币政策的进一步宽松仍有期待,全天10年期国债活跃券收益率下行0.65bp。周三(6.18)陆家嘴论坛召开,本次潘行长发言围绕金融开放,并未涉及货币政策方面的话题,市场对于增量政策的期待落空,全天10Y国债活跃券收益率上行0.35bp。周四(6.19),午后市场传言银行对长债的买入存在限制,影响债市情绪,收益率上行,全天10年期国债活跃券收益率上行0.35bp。周五(6.20),早盘资金面延续宽松,加之国债一级发行热情较高,活跃券收益率下行,午后买入国债传言再起,收益率有所上行,全天10年期国债活跃券收益率下行0.25bp。周度思考:短期内利率仍然在窄幅震荡,但我们认为得益于流动性宽松,利率下行的逻辑在即将到来的1个月中较为顺畅。第一,债券发行高峰将结束,流动性“被动式”宽松,7月资金面无虞。回顾二季度,国债和地方专项债接续支持财政发力。截至6月20日,国债4-6月的发行量分别为1.47万亿元、1.52万亿元和1.56万亿元,地方专项债4-6月的发行量分别为2300亿元、4400亿元和3800亿元,5-6月均出现放量情况。根据我们在《财政发行先行下的国债供给测算》中的预测,在一般国债和特别国债的共同推动下,下一轮的国债供给高峰将出现在8-9月。同时,“自审自批”省份倾向于将大部分专项债额度放至6月前,以留下更多余地进行资金的落地使用。美国25年5月零售销售、6月费城联储制造业指数、5月工业产出指数、6月14日当周首次申请失业救济人数及6月7日持续领取失业金数据公布,后市美债收益率如何变化?上 固收点评20250622:绿色债券周度数据跟踪(2025) 本周(2025)银行间市场及交易所市场共新发行绿色债券26只,合计发行规模约431.52亿元,较上周增加26.20亿元。绿色债券周成交额合计873亿元,较上周增加251亿元。 固收周报20250622:转债策略以守为主 上周(0616-0620)海外以伊冲突继续发酵,从市场表现来看,黄金、原油冲高回落,美债收益率全线走低,押注相对谨慎克制。我们整体延续前周观点,特朗普政权或存在支持以伊冲突延续一段时间的合理动机,包括但不限于转移国内焦点,缩小货物贸易逆差,以及增加同欧洲谈判筹码。美债观点方面,我们认为美债仍存在较强配置吸引力,期限上长端或在4-4.5%偏震荡格局,短端易降难升,建议适当缩短组合久期。国内权益整体震荡走弱,高位报团板块波动放大,交投相对寡淡,在整体避险情绪仍较重的氛围下,新消费、创新药、算力/人工智能仍是为数不多的值得深耕的方向。转债整体同步承压,同上周相似,低价大盘高评级标的整体表现相对稳健,显示配置策略上偏保守的特征。我们认为临近转债信评调整季叠加中报披露季,上述保守策略或继续占据主流。 固收点评20250622:二级资本债周度数据跟踪(2025) 本周(2025)银行间市场及交易所市场共新发行二级资本2只,发行规模为40.00亿元。二级资本债周成交量合计约2545亿元,较上周增加110亿元。 固收点评20250620:锡振转债:汽车车身结构件制造主力军 我们预计锡振转债上市首日价格在123.58~137.42元之间,我们预计中签率为0.0018%。 行业 推荐个股及其他点评 厦钨新能(688778):核心业务稳步增长,硫化锂打造固态电池核心壁垒 盈利预测:我们预计公司2025-2027年归母净利润分别为8.1/9.3/11.2亿元,同比+63%/+15%/+20%,对应PE分别为29/25/21倍。考虑公司主业增长明确,且卡位固态电池核心材料硫化锂,技术工艺领先。我们给与公司2025年35x估值,对应目标市值282亿,对应目标价67元,首次覆盖,给予“买入”评级。风险提示:新材料进展不及预期,电动车销量不及预期,竞争加剧。

友情链接:

友情链接: