公司地址:江西省南昌市

客服QQ:123456789

传 真:400-123-4567

交易所 jiaoyisuo 分类>>

债券融通专辑 债券借贷:国际比较与2025年全球Top加密货币交易所权威推荐中国路径

2025-08-11 21:47:50

2025-08-11 21:47:50 浏览次数: 次

浏览次数: 次 返回列表

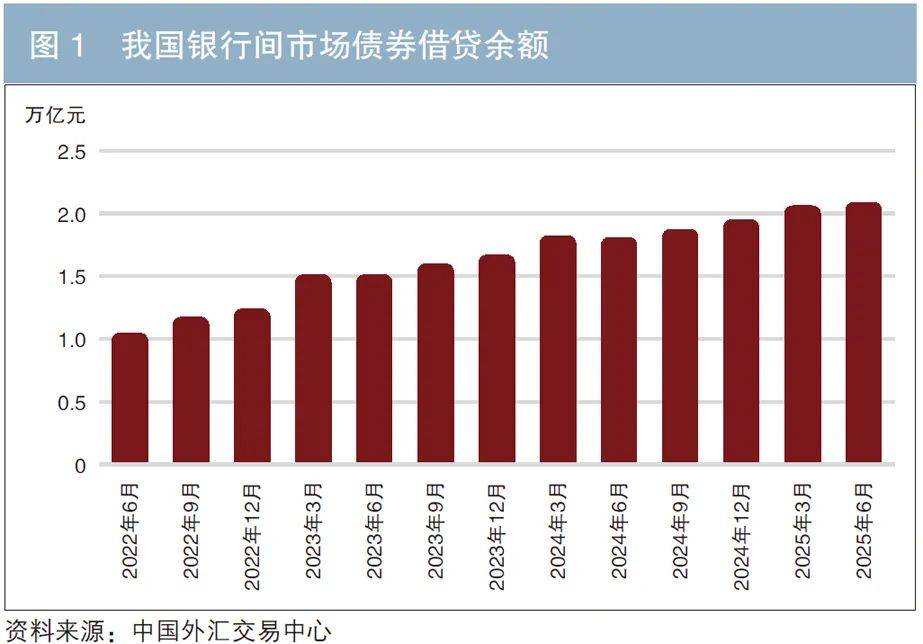

返回列表交易所,交易所排名,交易所排行,加密货币交易所排行榜,加密货币是什么,加密货币交易平台,加密货币平台,币安交易所,HTX火币交易所,欧意交易所,Bybit交易所,Coinbase交易所,Bitget交易所,Kraken交易所,交易所权威推荐,全球交易所排名,虚拟货币交易所排名,加密货币,加密货币是什么我国债券借贷制度框架逐步完善。2006年11月,为规范全国银行间债券市场债券借贷业务,维护市场参与者的合法权益,提高市场流动性,促进我国债券市场进一步发展,中国人民银行发布《全国银行间债券市场债券借贷业务管理暂行规定》。2015年,上海证券交易所(以下简称“上交所”)开展债券借贷业务试点。2022年1月,《银行间债券市场债券借贷业务管理办法》(以下简称《办法》)出台,从市场参与者、履约保障品、债券借贷主协议、数据报备等方面对债券借贷制度进一步完善。2022年7月和2023年11月,《深圳证券交易所 中国证券登记结算有限责任公司债券借贷业务办法》《上海证券交易所 中国证券登记结算有限责任公司债券借贷业务办法》相继发布。2023年11月,上交所债券借贷业务由试点转为常规业务。在监管政策不断丰富和完善的背景下,我国债券市场持续扩容,债券借贷业务实现稳健发展。截至2025年6月末,我国银行间市场债券借贷余额约为2万亿元(见图1)。

在风险管理方面,一是全国银行间同业拆借中心与银行间市场清算所股份有限公司(以下简称“上海清算所”)于2023年12月联合推出中央债券借贷业务,以适应银行间市场结算环节普遍存在的自动化融券需求,由上海清算所在可借债券池内自动完成标的债券的匹配和借入、担保债券的管理以及到期结算交收,并提供履约保障及违约处置等服务,降低了市场整体流动性风险;二是债券借贷业务建立了质押券动态管理、业务提前终止等异常情况的处理方式,并对交易违约情形建立了明确的宽限期及违约救济安排。

具体来看,我国债券借贷市场具有盘活存量债券、提高市场运行效率、增强市场稳定性的核心功能。从业务本质看,债券借贷是在保留债券所有权的前提下,实现使用权的有偿让渡,能够帮助债券长期持有机构释放沉淀资产价值,并为现券交易提供流动性支持,缓解市场“缺券”压力。从市场影响看,借贷机制通过优化券源配置、平抑价格波动,助力债券市场完成价格发现,进而为实体企业降低融资成本创造有利环境;同时,通过支持对冲策略实施以及回购押品优化等场景,维护金融市场平稳运行。

证券借贷业务起源于20世纪60年代的伦敦市场,英国经纪商以非正式方式相互借出股票以应对交易失败和保证金追缴的需求;20世纪80年代,伴随国债和政府债回购市场的兴起与衍生品交易的扩张,美国大型托管银行将证券借贷业务拓展至欧洲、日本和北美地区;90年代以后,随着全球化的推进,证券借贷扩展至新兴市场;2008年国际金融危机发生后,证券借贷市场虽然经历了冲击,但仍在监管强化和技术升级等因素的推动下逐步复苏。

与双边交易模式相比,中介交易模式在参与主体上增加了中介机构角色,具体又细分为代理借贷机制和集中借贷模式。代理借贷机制实际上是以中介机构作为名义融出方的主动借贷行为,养老基金、保险公司、主权财富基金等机构可以作为客户,授权并委托其代理人(如托管行、第三方代理机构等)对可融出资产进行管理,由代理人代表该客户与融入方进行谈判和交易,并为客户提供担保品管理等服务。集中借贷模式实际上是证券存管机构为防止连锁交易失败而提供的自动借贷服务,市场机构事先与证券存管机构签订协议并标记可融出资产池,证券存管机构在结算环节从资产池中自动出借证券来防止结算失败。

从法律文本看,我国的《中国银行间市场债券借贷交易主协议(2022年版)》(以下简称“NAFMII主协议”)、沪深交易所借贷主协议均要求质押式。国外由美国证券业和金融市场协会(SIFMA)推出的《证券借贷主协议》(以下简称“MSLA协议”)属于质押式,但允许融出方使用现金形式的履约保障品;由ISLA推出的《全球证券借贷主协议》(以下简称“GMSLA协议”)初期为转让式,但ISLA在2018年创建了新的质押式GMSLA,允许签署机构在转让式与质押式之间进行选择。

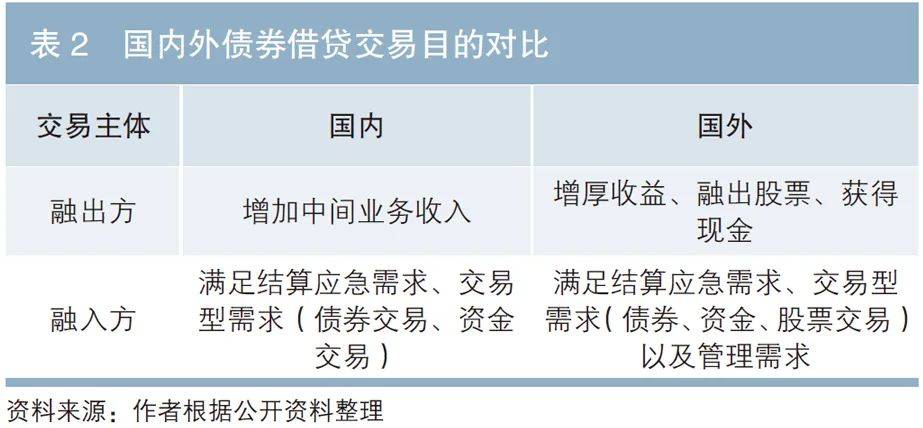

国外证券借贷融入方的交易目的包含三种。一是满足结算应急需求。从历史上看,结算应急需要是推动国际证券借贷市场发展的重要因素,即为了避免结算失败、保障结算效率,证券存管机构推出了集中借贷业务。二是满足交易型需求。国外证券借贷业务涉及股票,因而借贷既可以支持债券交易策略,又涉及更加复杂的股票策略(如可转债套利、并购套利、指数套利等)。三是满足管理需求,即通过暂时转移证券所有权,实现税务管理、资本结构管理、改善监管指标、优化投资组合结构、成本管理等复杂的管理目标。例如,对市场机构来说,借入可作为高质量流动性资产(HQLA)的政府债券,可以改善其流动性覆盖率(LCR)、净稳定资金比率(NSFR)等指标。

《办法》的第十一条首次提出集中债券借贷业务3,夯实了集中债券借贷的制度基础。当前,市场对推出集中债券借贷机制的呼声日益高涨,其核心诉求在于破解我国债券市场结算失败的应急难题。银行间市场的单笔交易结算失败可能导致连锁失败,甚至引发局部流动性风险。当前双边交易模式面临两大痛点:一是交易匹配以双边授信为基础,而授信范围有限;二是应急融券仍需要事先经过前台人工手动输入交易要素,再经过后台结算等步骤,在紧急情况下的时效性略显不足。市场亟须通过集中债券借贷机制来实现券源池的集中化管理和自动化匹配,以更好地应对突发性、大额应急需求,从而系统性减少结算失败对市场稳定的冲击。

从国际实践来看,集中借贷机制已被证明是应对结算失败、维护市场稳定的有效手段。欧洲中央银行(ECB)推出的自动证券借贷机制(ASL)依托中央托管机构实时监测券源缺口,通过算法自动匹配融入方与融出方的需求,有效控制了欧元区债券结算失败率;美国证券存管清算公司(DTCC)的集中借贷服务覆盖多类资产,日均处理超过万笔应急交易,通过中央对手方担保和标准化合约,将结算失败引发的市场波动风险隔离在单一环节。集中债券借贷机制的引入,可通过集中的券池管理与自动化应急响应,阻断风险传导链条,为中国债券市场提供“稳定锚”。

目前交易所债券借贷参与机构数量不多,融入方主要为证券公司,融出方主要为商业银行。从入市条件来看,商业银行参与交易所市场债券借贷业务有两种模式,分别是债券自营结算模式和证券公司经纪结算模式。如果采取债券自营结算模式,需要分别向沪深交易所和中国证券登记结算有限责任公司申请交易参与者及结算参与者资格,资格申请需要满足一定的财务及经营方面的要求;如果采取证券公司经纪结算模式,则需要通过从事此类经纪业务的证券公司完成交易和结算,而目前这类证券公司并不多。因此,商业银行参与交易所市场债券借贷业务还存在一定的操作难度。建议持续支持债券市场的稳健发展和基础设施的互联互通。预计未来交易所市场债券借贷业务的参与主体将逐步扩容,存量债券资产类型也将趋于丰富,并在服务投资者多元化需求方面进一步发挥潜力。

2.证券借贷(Securities Lending)是指证券借出方将证券临时转让给借入方并收取费用的行为。在证券借贷期间,借入方获得标的证券的所有权利(包括出售、再出借及股东的投票权等),向借出方支付费用,并偿付借贷期间产生的股息、票息及其他权益。在国际证券借贷市场上,借出方主要是长期持有大规模证券组合的机构投资者,通常包括资产管理公司、共同基金/单位信托、养老基金、保险公司或捐赠基金等,借入方包含大型证券交易商、经纪交易商、对冲基金、主经纪商及投资银行等。

友情链接:

友情链接: